「投資を始めてみたいけど、何がわからないかもわからない」という人のために、少額から低リスクで始められる投資信託について解説します!

投資初心者が投資信託を選ぶべき理由や、そもそも投資信託とは何か、投資信託のメリット・デメリット、具体的な商品の選び方までわかりやすく紹介していきます。

そもそも投資すべき理由

まず「投資をすべきかどうか」という問いですが、ここでの答えはYesです。投資は資産形成をする上で強力な味方になります。ではそもそも銀行口座などへの貯金ではなく、なぜ投資をすべきなのでしょうか。その理由を大きく2つに分けて解説します。

投資すべき理由① 効果的な資産形成をするため

今後平均寿命が伸び、年金もどれだけ受け取れるかわからないという時代に、自ら将来のために資産を築く必要があります。2019年6月に金融庁がまとめた報告書で示された、夫婦が95歳まで生きるには約2000万円の貯金が必要という内容が話題になりました。

預金の金利がほぼゼロなこの時代に、2000万円貯金するためには当たり前ですが2000万円のお金を用意する必要があります。一方で投資をすれば、多少のリスクはあれど、より高い利回りを期待することができます。その商品の選び方や運用方法でそのリスクもある程度コントロールすることができます。

例えば毎月10万円を10年間貯金し続ければ1200万円にしかならないのが(利息がついても数千円に満たないでしょう)、年率5%の利回りのある商品に毎月10万円を10年間投資しておけば1500万円を超える資産を築くことができます。

投資すべき理由② 預金にもリスクはある

「とりあえず投資は怖いから貯金しておく」という人は、銀行の口座にお金を預けておけば安全だと思っているからだと思います。しかし銀行への預金にもリスクがあると言われたらどうでしょう?どうせリスクを取るなら、もう少しリターンの大きいものを選ぶべきだと思いませんか?

超低金利時代と言われている現在、利回りがほぼ0%の銀行口座にお金を預けていても全く増えることはありません。しかし二つの主なリスクをはらんでいます。

一つはインフレリスクと言われるものです。物価が上がれば現金・預金の価値は相対的に下がってしまいます。150円で買えていたペットボトル飲料が160円になったことは記憶に新しいですが、これは他のさまざまなモノに起こりうることです。

もう一つは銀行倒産リスクです。可能性が高いとは思えませんが、現にこれまで倒産した大きな金融機関があることも事実です。その場合、あなたの銀行預金の全額が守られるわけではないのを知っていますか?多くの場合、1000万円を超える分の預金は完全に保証されるわけではありません。

つまりどちらにしてもリスクを取らなければいけないという状況にあって、しっかり中身を検討して取るべきリスクを選ぶ必要があるからです。その有力候補の一つが投資であり、初心者におすすめな投資対象が投資信託なのです。

なぜ日本人はこんなにも投資しないのか?

それだけ投資にはメリットがあって、推奨されるべきなのに、なぜこんなにも投資をやっていない人がいるのか。やはり危険なものだからではないのか、と不安に思う方もいるでしょう。

奥野一成さんの『ビジネスエリートになるための 教養としての投資』を参考に、日本とアメリカでの個人資産の内訳を見てみましょう。

【日米の個人金融資産の内訳】

現預金:53.3%(日本)/12.9%(米国)

投資信託:3.9%(日本)/12.0%(米国)

株式:10.0%(日本)/34.3%(米国)

参考:奥野一成『ビジネスエリートになるための 教養としての投資』94ページ

日本には1800兆円を超える個人資産がありながら、その半分以上が現預金になっていることがわかります。アメリカと比べてもいかに投資に消極的であるかが明白です。

以下に述べる日本人が投資をしていない原因を知れば、投資をやっていないことがいかにもったいないかがわかるでしょう。

日本人が投資をしない理由① 学校で学ばないから

そもそも学校で投資について学ぶ機会がないことで、正しく理解されていないイメージが一人歩きしてしまっています。多くの人は投資に対して「怖いもの」「難しそう」「手を出してはいけないもの」というネガティブなイメージを持っているのではないでしょうか。それは単純に投資についての正しい知識を持ち合わせていないからです。

日本人が投資をしない理由② 投資を投機と混同しているから

「投資」と「投機」は似て非なる言葉です。この違いを明確に、端的に表現するのは難しいですが、以下を参照してみましょう。

投資的な発想:

「その企業が行なっている事業から、どれだけの利益が得られるのか」を考えて株式を買う

──『ビジネスエリートになるための教養としての投資』

投機的な発想:

「この株式を買うことでどれだけの値上がり益が得られるのか」を考えて株式を買う

──『ビジネスエリートになるための教養としての投資』

つまり値動きだけを見て短期的な売買を繰り返すようなFXやコモディティ取引などは投機的と言えるでしょう。多くの人が「投資」について持つ、派手でリスキーなギャンブル的なものは実は投機と言えるのです。

ここで紹介する投資信託は長期的に企業の成長を前提にした投資なので、「投資的」と言えます。

日本人が投資をしない理由③ 敗戦の歴史

第二次世界大戦が終わり、敗戦国となった日本で生きていくためにはとにかく働くしかありませんでした。投資するほど経済的に余裕のある人がいったいどれほどいたでしょうか。一方で働いてさえいれば右肩上がりに成長していく時代でもありました。つまり投資をする動機がほとんど見当たらなかったので、投資に関する教育も組み込まれてきませんでした。このような歴史的背景も、現代の日本人が投資をしない傾向にある要因の一つでしょう。

以上を理解すれば、投資について知らないから「なんとなく怖い」と思うのはもったいないし、過去とは違う環境を持つ今、投資と労働について考え直す必要があるのです。

投資信託とはなにか?

では本題の投資信託についてお話していきましょう。「投資信託」はもう一つのメジャーな投資対象である「株式」と比べることで簡単に理解することができます。

株式というのは購入することで、その株式を発行している企業の一部を保有できるものです。あなたがA社の株式を買えば、あなたはA社のオーナーの一人(株主)になるのです。その企業の利益が増えれば、配当金などを目当てにその企業の株式を欲しがる人が増えるので、株の価格は上昇します。逆に成績が振るわなければ、株価はその分低下してしまいます。

一方で、投資信託は複数の株式で構成されたパッケージ商品のようなものです。ある投資信託には、A社やB社、C社、D社…というたくさんの企業の株式が含まれています。つまり一つの株式が値下がりしても、他の株式が安定していれば、その投資信託自体が大きく値下がりすることはありません。

株式だけでなく、債券で構成される投資信託などもあります。債券とは国や企業が資金調達のために発行する「借用証書」のようなもので、株式と比べるとローリスク・ローリターンだと言えます。

投資信託のメリットとデメリット

ではなぜ投資初心者には投資信託がおすすめなのか。その答えはこの投資信託のメリットとデメリットを理解することでわかるでしょう。

投資信託のメリット

メリット① リスクの分散

上述したように、投資信託とは複数の株式や債券の組み合わせでできた「パッケージ商品」のようなものです。つまり一つの企業の株価が下落しても、その投資信託自体の価格には直接的な影響は出ません。100銘柄で構成される投資信託であれば、その1銘柄の値動きは100分の1の影響しかありません。この分散投資による値動きの平均化こそがリスク分散の正体であり、投資初心者におすすめされる大きな要因となっています。

メリット② 少額から投資できる

投資信託は1万円から始めることができます。証券会社によっては100円から購入することもできます。一方で株式の場合は1株買うのに数十万円、数百万円かかる銘柄もあります。この少額から投資できる点が、投資信託で気軽に投資を始められる理由です。

メリット③ 金融機関が破綻しても資金は守られる

投資信託は、販売会社、運用会社、信託銀行の3つの金融機関によって運用されますが、そのいずれが破綻しても投資した資産に影響はありません。制度的に資産は守られているからです。

投資信託のデメリット

デメリット① リターンも平均化される

投資信託のメリットとして、いくつもの銘柄に分散投資することになるので、株価下落のリスクを軽減してくれる点について述べました。一方で、ある株式の価格が上昇しても、その投資信託に含まれる他の銘柄の株価が落ちたときにはその上昇分も平均化されてしまうことを意味します。

単一の株式に投資するほど値動きが大きくないので、値下がりリスクを軽減できる分、短期間で大きな利益を得ることも難しいのです。

デメリット② 手数料がかかる

投資信託は保有しているだけで手数料がかかります。主に以下の手数料に分類することができます。

- 購入時手数料

- 信託報酬(運用管理費)

- 信託財産留保額

このうち①購入時手数料と③信託財産留保額は一時的なものですが、②信託報酬は投資信託を保有している限り毎日かかる手数料です。この手数料を差し引いても、投資して得る利回りの方が大きいので投資をするのですが、長期運用するという視点では、手数料の安い投資信託を選ぶのもポイントになります。

投資信託の選び方

では具体的にどのように投資信託を選べば良いのでしょうか。投資信託にもいくつか異なるタイプがあるので、一つずつ種類の違いを見ていきましょう。

インデックスかアクティブか

まず投資信託を選ぶ上で考えるべきは、「インデックス型」の商品(インデックスファンド)か「アクティブ型」(アクティブファンド)の商品かについてです。

結論を先に言うと、投資初心者におすすめするのがインデックスファンドになります。この理由はインデックスファンドとアクティブファンドの特徴を知ることで理解できます。この二つの違いを水瀬ケンイチさんの『お金は寝かせて増やしなさい』を参考に解説していきます。

インデックスファンドとは

インデックスファンドとは、各種指数(インデックス)に連動する運用成果を目指す投資信託です。各種指数とは日本で言えばTOPIXや日経平均株価などを指します。アメリカではダウ平均やS&P500などが有名です。

例えば日経平均株価に連動することを目指すインデックスファンドは、日経平均株価が3%上昇すれば、そのインデックスファンドも3%値上がりするというシンプルな仕組みになっています。

そのような各種指数に連動させるだけなので、運用手数料は比較的低めに設定されています。

アクティブファンドとは

アクティブファンドとは、インデックスを上回る運用成果が得られるように、専門家が年先や売買のタイミングを判断して運用する投資信託です。インデックスを上回るならアクティブファンドの方がいいのでは、と思ってしまいそうですがその実は違います。

『お金は寝かせて増やしなさい』では「アクティブファンドの70~80%はインデックスファンドに負けている」と述べられています。つまりいくら専門家といえど、投資先や売買のタイミングを見計らって予想通りの成果を残すことはとても難しいことなのです。

専門家がそれなりの労力をかけて運用するので、手数料はインデックスファンドと比べると高く設定されます。

初心者にはインデックスをおすすめする理由はここにあります。

とても極端ですがわかりやすく言えば、人が選んでも(アクティブ)、各種指数に連動させても(インデックス)成果がほとんど変わらないなら、手数料が安い方を選ぶべき、ということです。

もちろん一概にコストが安いインデックスファンドを選ぶべきだということではありませんが、その投資信託の中身を精査して正確な判断を下すスキルのない人は、「安い手数料」の商品を選ぶのが無難な選択肢だと言えます。

株式か債券か

インデックスかアクティブかを選んだ後は、その投資信託を構成する銘柄の内容についてです。いくつもの株式で構成されているものか、債券で構成されているものか。それが次に選ぶべき軸になります。

それぞれの特徴を簡単に言えば、株式投資信託はハイリスク・ハイリターンで、債券投資信託はローリスク・ローリターンだということです。

今回の結論としては、まず投資初心者が初めてみるのにふさわしいのが株式で構成される投資信託です。「リスクが少ない債券じゃないの?」と思うかもしれませんが、投資信託自体が分散投資されたローリスク商品です。単一の株式を買うよりもはるかにリスクが低いことは、さきほど投資信託のメリットとしてお話ししました。

なのでここでは投資信託の利回りを最大限体感するために、株式投資信託をおすすめします。

もしこれが自分の資産の大半をより安全に、でも預金よりは大きな利回りで運用したいと考える場合には、債券も選択肢になるでしょう。もちろん将来的には株式も債券も組み合わせて、自分のポートフォリオ全体のバランスを整えることも重要になるでしょう。

しかし投資を少額で始める段階では、まずは変動幅が比較的大きな株式の投資信託を選んでみることをおすすめします。

国内か先進国か新興国か

株式で構成される投資信託の中にもいくつか種類がありますが、優先して考えるべきはどの国の株式で構成されているかです。大きく分けて国内、先進国、新興国の三種類を把握しておけばOKです。

国内は日本株、先進国はアメリカやカナダ、イギリスやフランスなどの主要ヨーロッパ国など、先進国は中国やインド、ロシア、ブラジルなどを指します。

国内<先進国<新興国

とリスクもリターンも大きくなるイメージを持つと良いでしょう。自分のリスク許容度や期待リターンなどのバランスを考えて、投資先を選んでいきましょう。

中には全世界を対象とするような投資信託もあります。

具体的におすすめな投資信託商品

「では結局、初心者はどの投資信託を買えばいいの?」という疑問に応えるために、実際におすすめの投資信託商品を提示していきたいと思います。しかし具体的な商品名を挙げることにはデメリットもあります。

それは「その商品を買えば確実に利益を得られる」という勘違いが起こりうること。そしてより条件の良い新商品は続々と増えていくであろうこと。これらを考えると、今の時点で具体的な商品名を挙げることにあまり大きな意味はないかもしれません。

しかしある種の判断軸にはなると思ったので、ぼくが読んだ本の中で紹介されている具体的な商品をいくつか紹介していきたいと思います。

おすすめな投資信託① 楽天・全世界株式インデックス・ファンド

参考:横山光昭『貯金感覚でできる3000円投資生活デラックス』/水瀬ケンイチ『お金は寝かせて増やしなさい』

おすすめな投資信託② ニッセイ外国株式インデックスファンド

参考:山崎元・大橋弘祐『図解・最新 難しいことはわかりませんが、お金の増やし方を教えてください!』

おすすめな投資信託③ 三井住友・DCつみたてNISA・日本株インデックスファンド

参考:水瀬ケンイチ『お金は寝かせて増やしなさい』

おすすめな投資信託④ eMAXIS Slim 先進国株式インデックス

参考:水瀬ケンイチ『お金は寝かせて増やしなさい』

これら参考にした書籍の中ではその他にもおすすめの商品や、それをおすすめする理由がしっかりと明記されています。興味があれば一読すると良いでしょう。

もう一度言いますが、結局はあなたの判断によって選び、その全責任はあなた自身が負うものです。

確実に利益が出ると言える商品などないからです。それでもおすすめを明記したのは、投資信託ほどお手軽に始めることができて、しっかりリターンを得られる可能性が高いと思ったからです。

つみたてNISAとiDeCoを活用しよう

投資信託を始めるにあたって、利用すべきなのは税優遇制度のつみたてNISAとiDeCoです。近年、個人にも投資を促すべく国が主導でさまざまな税優遇制度が作られています。

中でもつみたてNISAとiDeCoは、これから投資信託を始める人にとっては必須級のお得制度です。

NISAとつみたてNISA

NISA(ニーサ)は2014年に始まった少額からの投資を行うための非課税制度です。毎年最大120万円分までの投資で出た利益に対する課税が免除になるというものです。最大5年間利用可能です。

そしてより長期間、少額での投資に最適なつみたてNISAという制度も2018年から始まりました。毎年の非課税枠は40万円ですが、最長20年間有効です。

この記事を読んでくれている方は、毎月1万円などから投資信託を始めたいという少額投資からのスタートだと思うので、つみたてNISAを選ぶのが最適です。

また、つみたてNISAの口座を使うメリットの一つが、信頼性の高い商品が厳選されていることです。つみたてNISA対象商品は、金融庁が認めるさまざまな条件をクリアした投資信託ばかりなのです。

iDeCoとは

iDeCo(イデコ)とは個人型確定拠出年金のことで、要は自分で積立てるもう一つの年金というイメージです。iDeCoは以下のような特徴を持ちます。

- 投資期間は20歳から60歳まで

- 月5000円から投資可能

- 積立金額の全額が所得控除の対象(所得税・住民税の節税)

- 運用で得た利益は全額非課税

- 原則60歳までは引き出せない

つまり当面使うことのないお金を長期的に運用するならiDeCoが向いているでしょう。一方で簡単には引き出せないので、教育費や生活費、その他大きな出費が予想される状況にいる方は、やはりつみたてNISAの方が無難だと言えます。

投資信託の始め方

さてこれだけ投資信託について知れば、少額から投資を始めるのにそれほど躊躇は必要ありません。それでも投資を始めて、余裕を持って運用していくにあたって、いくつか準備すべきことがあります。

具体的に考えておくことと、証券会社の選び方までについて解説していきます。

投資を始める準備① 生活防衛資金を貯める

投資は生活費とは別に余ったお金で余裕をもって行うべきです。収支に余裕がないのに投資を始めてしまうと、日々の値動きが必要以上に気になってしまいます。

生活に余裕がない状況では、自分の資産が少し値落ちしたら、「大きな損をしたくない」という心理が働き、焦って売りに出してしまう可能性もあります。しかし長期的に見れば市場は戻る傾向にありますし、ここで推奨している投資信託はあくまで長期保有が前提です。

まずは何が起きてもいいように「生活防衛資金」を貯めましょう。『貯金感覚でできる3000円投資生活デラックス』の著者・横山光昭さんは「貯金が月収の7.5か月分あるかどうか」確認すると言います。

また『お金は寝かせて増やしなさい』の著者・水瀬ケンイチさんは「生活費の2年分」を生活防衛資金の目安にしています。月収ではなく生活費の2年分です。病気や失業などがあっても自分や家族が暮らしていけるよう配慮した金額だと言います。

投資を始める準備② 自分のリスク許容度を知る

そして投資を始める前に考えておかなければならないのが、自分のリスク許容度です。つまりどれくらいまでの損失なら許容範囲かということです。

一つの目安が、1年で貯蓄可能な金額の範囲です。例えば年間50万円の貯蓄ができるなら、投資によって50万円の損失が万が一出てしまっても1年間で無理なくリカバリーできるからです。

もう一つが日本の公的年金を運用するGPIFが追っているリスクを参考にするものです。2016年度のGPIFの運用は、12.2%のリスクをとっていたそうです。この2倍つまり25%くらいまでのマイナスをリスク許容範囲としておけば、比較的安全にリスク管理することができるのではないでしょうか。

投資を始める準備③ ネット証券に投資口座を開く

投資信託を始めるにあたって、実店舗を持つ銀行などの金融機関でも口座を開くことは可能です。ですがネット証券に口座を開設して運用すべきなのは、手数料が安いからです。店舗も持たずその店舗を動かすスタッフの分もコストを削減できるので、商品の手数料が安くなっているのです。

さらにネットでの売買は簡単なだけでなく、品揃えも豊富です。実店舗の金融機関を利用するメリットとして、窓口のスタッフに相談できるという点を考える方もいるでしょう。ですがやはりその場合、売り手にとって利益が出る高手数料の商品をおすすめしたい気持ちは簡単に想像できると思います。

長期的に着実な資産形成をするために投資信託を運用する場合は、ネット証券一択でしょう。おすすめはSBI証券か楽天証券です。手数料が安く設定されていることや、ラインナップの豊富さ、使い勝手の良さなどを考えると、SBI証券や楽天証券のような大手に口座を開くのが良いでしょう。

長期保有する資産運用を

投資と聞くと、日々株価の値動きをチェックし、安いときに買い、高いときに売る、という短期的な売買を繰り返すイメージが強かったかもしれません。

しかしここで紹介した投資信託の運用はあくまで長期保有です。定期的に積立ながら、投資期間を分散させつつも、市場が成長することによる利益を享受するという長期的投資です。

そして災害や経済的不況などに見舞われつつも、結局は市場は回復し成長を続けるということが前提なので、一時的に下がったから売るということもおすすめしません。そのようなタイミングを見計らっても、プロでさえ勝算は五分五分なのです。

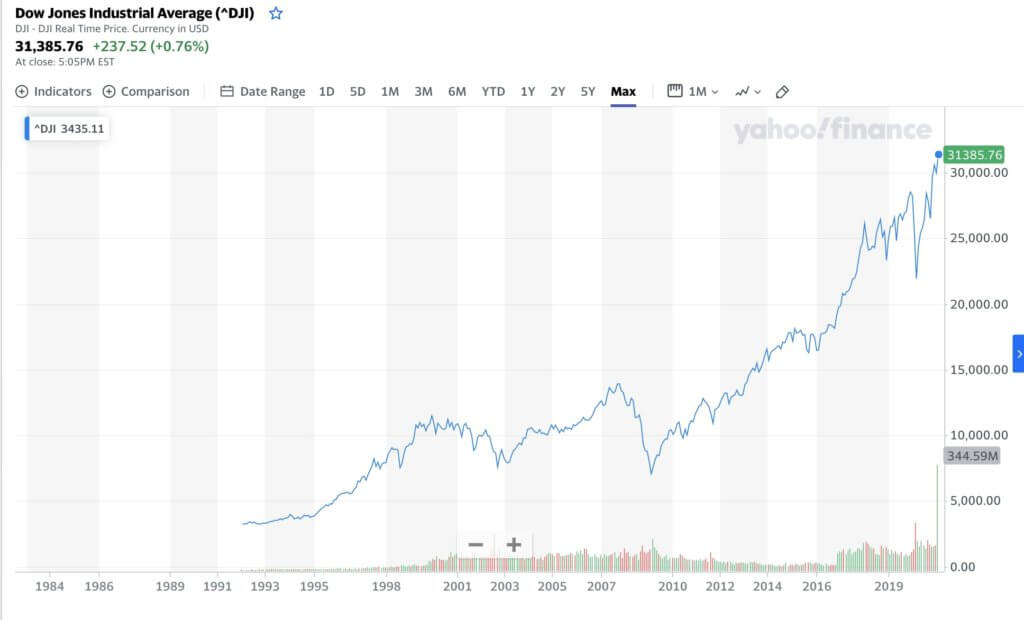

例えば上記のアメリカの代表的な指標である「ダウ平均株価」を見てみると、指標計測以来右肩上がりなのがわかると思います。競争が激しく、今後まだまだアメリカの革新的企業の成長を期待するなら、それらの企業に幅広く投資できる先進国投資信託を買わない手はないと判断するでしょう。

長い目で見ると、定期的に「リバランス」「リアロケーション」と呼ばれる自分の持つ資産の内訳のバランスを再調整するために細かい売買などができれば理想ですが、それについてはまた投資を始めてみて学んでいけばよいでしょう。

長期保有することの重要性は以下の記事でも強調しました。もう一段レベルの高い、株式についても興味がある方はこちらをのぞいてみてください!

将来の資産形成のために長期的な株式への投資は強い味方になります。特に若いうちにはなおさら重要なのが投資です。 一方で、「株式投資」と聞くと怖いと感じる方も多いでしょう。 「投資自体よくわからないし、株式なんて難しそう..[…]

まとめ

投資入門的な位置付けで、最もハードルが低く、なおかつ利益も期待できる投資信託という投資対象を紹介してきました。

「投資は怖いもの」というイメージで、活用していないことがどれほどもったいないことなのかがわかってもらえたと思います。

まずは基本的なことだけでもいいので、投資について正しく理解しましょう。とりあえず初心者はこれだけ押さえておきたいという投資信託の知識については上記でまとめました。

少額で始められるという投資信託のメリットを最大限活かし、自分のリスクに合った運用をして、着実に将来の資産形成に役立てていきましょう。ぼくも引き続き投資について学んでいきたいと思います。

参考文献:

・山崎元・大橋弘祐『図解・最新 難しいことはわかりませんが、お金の増やし方を教えてください!』

・水瀬ケンイチ『お金は寝かせて増やしなさい』

・横山光昭『貯金感覚でできる3000円投資生活デラックス』

・奥野一成『ビジネスエリートになるための 教養としての投資』

・ジェイエル・コリンズ『父が娘に伝える自由に生きるための30の投資の教え』

どの本もわかりやすく、読んでおいて良かったと心底思えるものばかりでした。

それでは楽しい読書ライフを!

<<こちらも読まれています>>